摘要:本文探讨了会计科目章类与纺织品测试仪器的区别。会计科目章类主要涉及会计学科中的各类科目和章节,是会计学习和实践的基础。而纺织品测试仪器则是用于测试纺织品性能、质量和安全性的设备和技术。两者属于不同领域,前者属于经济管理和财务领域,后者属于纺织工程和材料科学领域。二者在功能、应用范围和学科属性上均存在显著差异。

本文目录导读:

会计科目章类和纺织品测试仪器是财务管理和纺织品行业中的两个不同领域,虽然它们各自在相关领域内具有独特的作用和意义,但它们之间存在明显的区别,本文将对这两个领域进行详细阐述,以便读者更好地理解它们的差异。

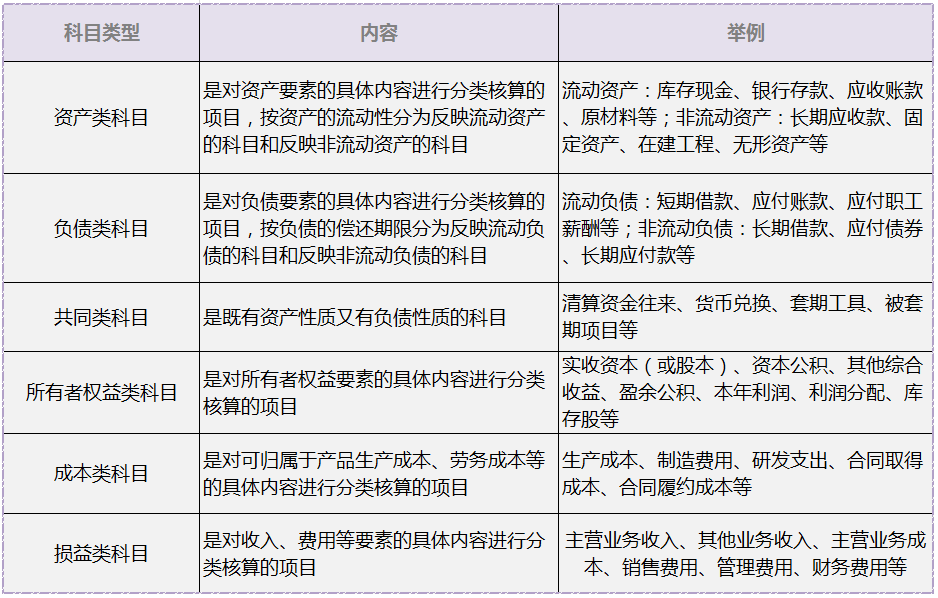

会计科目章类

1、定义:会计科目章类是指按照会计法规和企业内部管理制度的规定,对会计要素进行分类,以便于更好地反映企业的经济活动和经济状况。

2、作用:会计科目章类是会计核算的基础,有助于企业进行分类核算、汇总和分析,为企业的财务管理提供准确的数据支持。

会计科目章类包括资产类、负债类、所有者权益类、成本类、损益类等,每个科目都有其特定的核算内容和范围,如固定资产、应收账款、现金、银行存款等。

4、分类原则:会计科目章类的分类原则包括合法性、相关性、清晰性和实用性,企业应根据自身特点和行业要求,合理设置会计科目,以确保会计信息的真实性和完整性。

纺织品测试仪器

1、定义:纺织品测试仪器是用于纺织品性能检测和质量控制的各种设备的总称,这些设备通过对纺织品的物理、化学和机械性能进行测试,以评估纺织品的品质和使用性能。

2、作用:纺织品测试仪器在纺织品的生产、加工、贸易和使用过程中发挥着重要作用,它们可以帮助企业提高产品质量、优化生产流程、降低成本,并为消费者提供安全、舒适的纺织品。

3、常见仪器:纺织品测试仪器种类繁多,常见的包括织物强力机、织物厚度仪、色牢度测试仪、织物燃烧仪等,这些设备在检测纺织品的强度、厚度、颜色、阻燃性等方面具有关键作用。

4、测试标准:纺织品测试的标准和方法通常由国家或国际组织制定,以确保纺织品的品质和使用性能达到一定的要求,纺织品企业应根据相关标准,选择合适的测试仪器进行产品质量控制。

会计科目章类与纺织品测试仪器的区别

1、所属领域不同:会计科目章类属于财务管理领域,主要涉及到企业的经济活动和经济状况的核算;而纺织品测试仪器则属于纺织品生产和质量控制领域,主要涉及到纺织品的性能检测和质量控制。

2、目的不同:会计科目章类的目的是为企业财务管理提供准确的数据支持,反映企业的经济状况和经济活动;而纺织品测试仪器的目的是确保纺织品的质量和使用性能,提高产品的竞争力。

3、涉及的对象不同:会计科目章类涉及的是企业的各种资产、负债、所有者权益等会计要素;而纺织品测试仪器涉及的是纺织品的物理、化学和机械性能。

4、使用主体不同:会计科目章类主要由企业的财务人员使用,进行财务核算和管理;而纺织品测试仪器则主要由纺织品企业的生产、质检人员使用,进行产品性能检测和质量控制。

会计科目章类和纺织品测试仪器分别在财务管理和纺织品生产中发挥着重要作用,它们分别属于不同的领域,具有不同的目的、涉及对象和使用主体,企业在运营过程中,需要根据自身特点和行业要求,合理运用这两个领域的知识和技术,以确保企业的财务安全和产品质量。

通过本文的阐述,读者可以清晰地了解会计科目章类和纺织品测试仪器的区别,以便在实际工作中有针对性地应用相关知识,提高工作效率和准确性。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...