摘要:财务凭证与发票在财务管理中扮演着重要角色。财务凭证是记录财务交易的重要证据,用于证明经济业务的真实性和完整性。发票则是交易双方结算货款的凭证,也是税务管理的重要依据。两者相互关联,共同构成了企业的财务记录体系。财务凭证根据发票等原始凭证进行编制,确保会计信息的准确性和合规性。正确解析财务凭证与发票的关系,对于企业的财务管理和决策具有重要意义。

本文目录导读:

在财务管理领域,财务凭证与发票是两个重要的概念,它们并非同一事物,而是有着各自独特的定义、作用以及重要性,本文将详细解析财务凭证与发票之间的关系,帮助读者更好地理解这两个概念。

财务凭证的定义及作用

财务凭证是会计凭证的一种,主要用于记录企业的各项经济业务,是会计核算的基础,财务凭证的作用主要体现在以下几个方面:

1、记录经济活动:财务凭证详细记录了企业的各项经济活动,包括收入、支出、成本等,为企业的财务管理提供了重要的数据基础。

2、监督经济活动:通过财务凭证,企业可以对其经济活动进行有效的监督,确保经济活动的合规性和合法性。

3、辅助决策:财务凭证提供的数据可以帮助企业管理层进行决策分析,为企业的战略发展提供重要依据。

发票的定义及作用

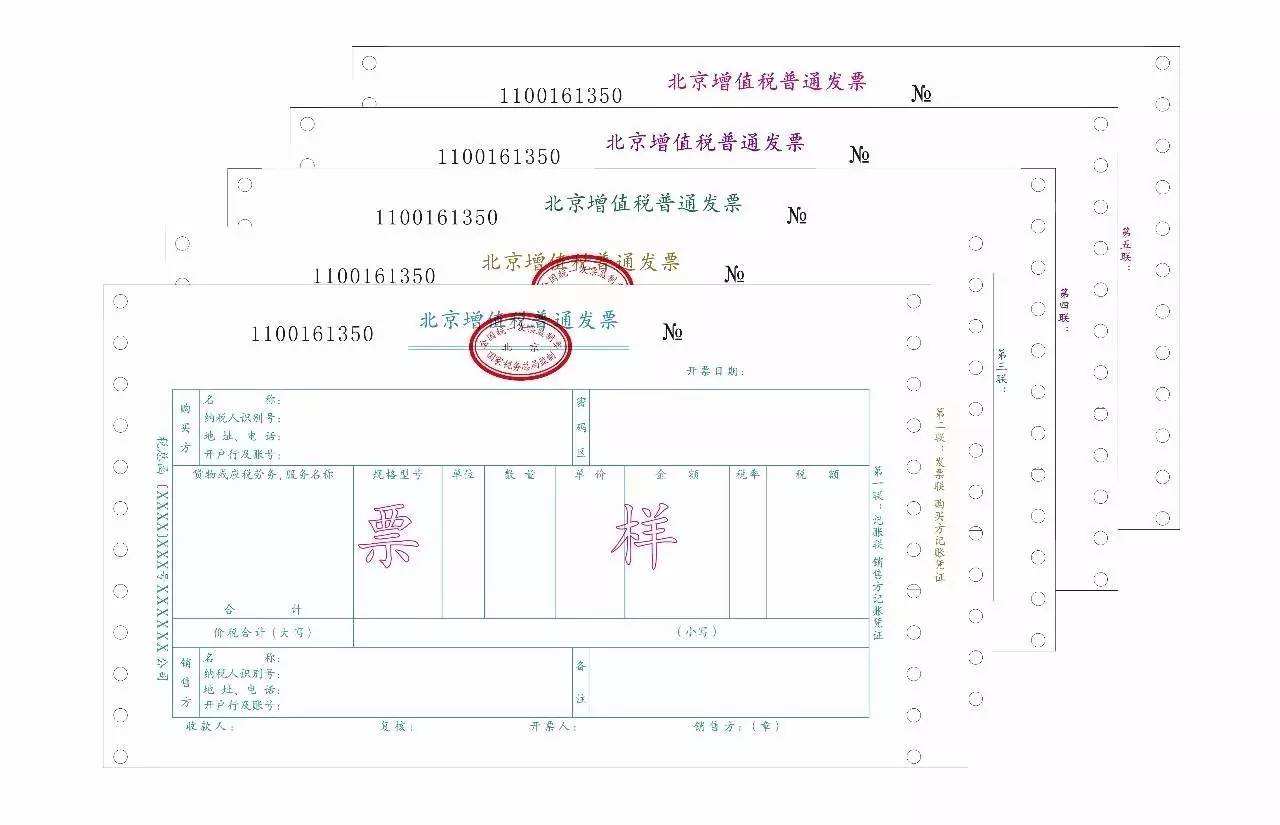

发票是指在购销商品、提供劳务等经营活动中,由售方向购方开出的、证明购销双方业务往来的一种凭证,发票的作用主要体现在以下几个方面:

1、证明购销行为:发票是证明购销双方业务往来的重要凭证,具有法律效力。

2、税务凭证:发票是税务部门征收税款的重要依据,确保国家税收的合法性和合规性。

3、结算依据:发票是购销双方结算货款的依据,保障双方的权益。

财务凭证与发票的关系

1、关联之处:财务凭证与发票都与企业经济活动密切相关,都是企业会计核算和财务管理的重要依据,在某些情况下,发票可以作为财务凭证的一种,例如购买商品的发票可以作为记录采购业务的财务凭证。

2、区别之处:尽管财务凭证与发票有一定的关联,但它们也存在明显的区别,财务凭证是一种更广泛的概念,涵盖了企业所有的经济业务,而发票主要限于购销业务,财务凭证的记录范围也更为广泛,不仅包括货币交易,还包括其他形式的资产交换和劳务提供等。

财务凭证的种类及实际应用

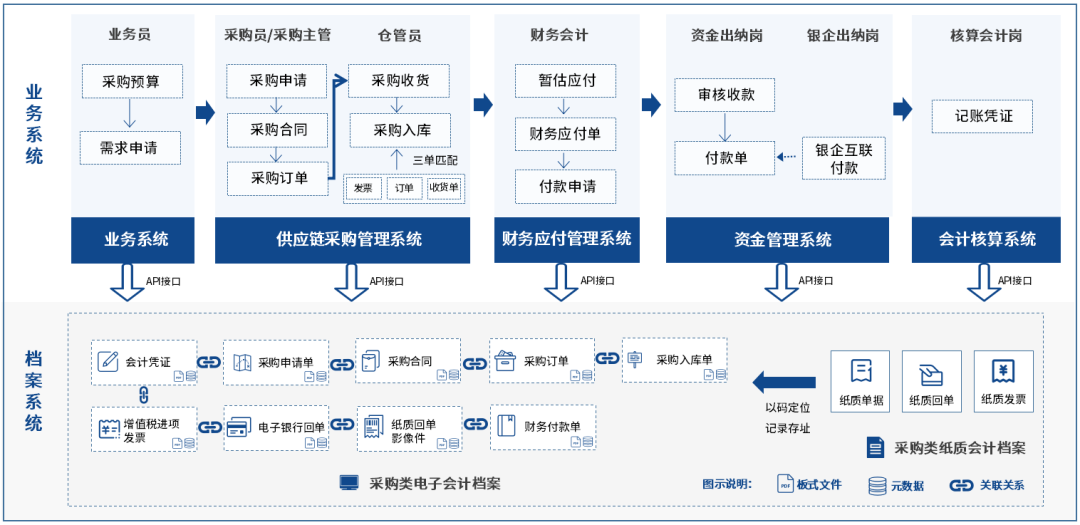

财务凭证的种类繁多,主要包括原始凭证和记账凭证,原始凭证主要包括发票、收据、合同等,用于记录企业的原始经济业务,记账凭证则用于根据原始凭证进行会计分录,记录企业的账务情况,在实际应用中,企业需要根据不同的经济业务选择合适的财务凭证进行记录。

发票的种类及实际应用

发票的种类主要包括普通发票、增值税专用发票等,普通发票用于一般的购销业务,记录企业的日常交易情况,增值税专用发票则用于纳税人之间的购销业务,具有税收抵扣功能,在实际应用中,企业需要根据具体的购销业务选择适当的发票类型。

财务凭证与发票虽然都是企业会计核算和财务管理的重要依据,但它们并非同一事物,财务凭证是一种更广泛的概念,涵盖了企业所有的经济业务;而发票主要限于购销业务,是证明购销双方业务往来的重要凭证,在实际应用中,企业需要根据不同的经济业务选择合适的财务凭证和发票类型进行记录,以确保财务管理的准确性和合规性。

我们不能简单地将财务凭证等同于发票,而是应该深入理解它们之间的区别和联系,合理运用它们来确保企业的财务管理工作的有效进行。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...